- E-Commerce profitiert vielfältig von europaweiten neuen Zahlungsmethoden wie SEPA Request-to-Pay

- Hohes Interesse vor allem bei Jüngeren

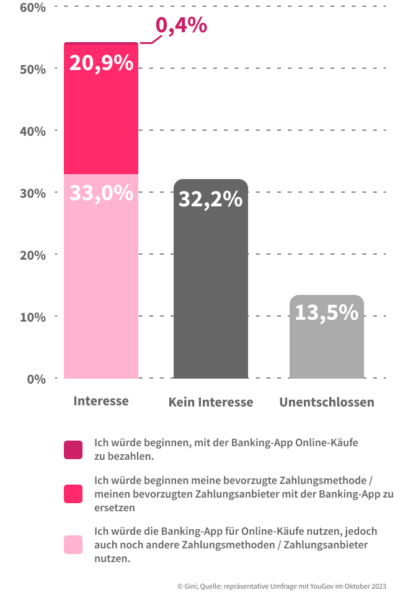

München, 13. November 2023. Die Funktion SEPA Request-to-pay (R2P), mit der Nutzer Onlinekäufe in der Banking-App ihrer Hausbank begleichen können, weckt starkes Interesse bei Verbrauchern: 54,3 Prozent würden darüber bezahlen, wenn sie in ihrem Online- oder Mobile-Banking zur Verfügung stehen würde. Das zeigt eine aktuelle YouGov-Umfrage* im Auftrag von Gini, einem der führenden Unternehmen für innovative Payment-Lösungen.

München, 13. November 2023. Die Funktion SEPA Request-to-pay (R2P), mit der Nutzer Onlinekäufe in der Banking-App ihrer Hausbank begleichen können, weckt starkes Interesse bei Verbrauchern: 54,3 Prozent würden darüber bezahlen, wenn sie in ihrem Online- oder Mobile-Banking zur Verfügung stehen würde. Das zeigt eine aktuelle YouGov-Umfrage* im Auftrag von Gini, einem der führenden Unternehmen für innovative Payment-Lösungen.

Jeder fünfte Befragte (20,9 Prozent) wäre sogar bereit, seine bisherige bevorzugte Zahlungsmethode bzw. seinen bevorzugten Zahlungsanbieter damit zu ersetzen.

Bei den jüngeren Befragten besteht ein höheres Interesse an einer Bezahloption, die direkt über die Banking-App angeboten wird, als bei den älteren: Jeder dritte der 18- bis 34-Jährigen (33,4 Prozent) würde seine bevorzugte Zahlungsmethode damit komplett ersetzen, bei den über 55-Jährigen wäre es jeder Achte (12,5 Prozent). Die Möglichkeiten, die SEPA Request-to-pay bietet, sind somit eine Alternative zu Drittanbietern von Bezahllösungen.

SEPA Request-to-pay, das Banken und Sparkassen in ihre Banking-Apps integrieren können, ist ein im gesamten SEPA-Raum gültiges Zahlungs-Initiierungs-System, bei dem beispielsweise Onlinehändler Zahlungsanforderungen an ihre Kunden senden. Diese werden dem Käufer direkt in die von ihm bevorzugte Mobile-Banking-App übermittelt und können entweder sofort oder zu einem späteren Zeitpunkt bezahlt werden, je nach Wunsch der Händler. Der Vorteil: Der Käufer erhält eine bereits formatierte, ausgefüllte und digitale Zahlungsaufforderung, die eine Zahlung auslöst, sobald sie bestätigt wird. Dies garantiert darüber hinaus für den Händler eine 100%ige Zuordnung der Zahlung zur Bestellung.

Bezahlen mit der Banking-App bietet viele Vorteile für den E-Commerce – und für Verbraucher

Momentan nutzen viele Verbraucher Zahlungslösungen von Drittanbietern, die teilweise auch aus dem Nicht-EU-Raum kommen. Das bedeutet für den E-Commerce zusätzliche Gebühren und auch Kaufabbruch, wenn die vom Kunden bevorzugte Lösung nicht angeboten wird. Die Funktion SEPA Request-to-pay ermöglicht Account-to-Account-Zahlungen, bei denen Käufer die direkte Verbindung zu ihrer vertrauten Hausbank über die entsprechende Mobile-Banking-App und so alle Kontoabgänge auf einen Blick haben. Alle Daten stehen in der Banking-App zur Verfügung, womit sich die Transparenz über Zahlungen für den Nutzenden deutlich erhöht.

Mithilfe der Funktion SEPA Request-to-pay können Zahlungen in die Banking-App gesendet und dort vereinbart werden, welche anschließend durch eine normale oder Echtzeit-SEPA-Überweisung ausgeführt werden. Der Zahlungsvorgang läuft somit für die Kunden wesentlich schneller und reibungsloser als bei einer klassischen Überweisung einer Rechnung ab.

Der Rechnungsbeleg wird direkt zusammen mit der Zahlungsaufforderung übermittelt und somit dem Kunden, also dem Zahlungspflichtigen, papierlos zugestellt. Dadurch steigt die Effizienz der Rechnungsstellung erheblich und erleichtert auch dem Onlinehändler bürokratische Vorgänge.

Der Integrationsaufwand für SEPA R2P bleibt gering, denn Onlinehändler können sie beispielsweise über APIs oder Ginis Plugin für native Apps (SDK) einbinden. So bleibt der gesamte Integrationsprozess einfach und kostengünstig.

“Mit der Funktionsweise von SEPA Request-to-pay, das als Bezahloption direkt in die Mobile-Banking-Apps der Banken und Sparkassen eingebunden ist, verlaufen Bezahlvorgänge sowohl für Onlinehändler als auch Kunden wesentlich einfacher und reibungsloser”, so Holger Teske, CEO von Gini. “Der E-Commerce profitiert von einer kostengünstigen Lösung, welche die Einbindung von Drittanbietern in naher Zukunft obsolet macht.”

*Die verwendeten Daten beruhen auf einer Online-Umfrage der YouGov Deutschland GmbH im Auftrag von Gini, an der 2.129 Personen zwischen dem 17. und 22.10.2023 teilnahmen. Die Ergebnisse wurden gewichtet und sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren.